2024年12月12日

2025年11月1日再掲載♻️

年末調整:

「寡婦控除」「ひとり親控除」どっち?

(節税・わかりやすく解説)

今年も残すところあと僅か、年末調整の時期がやってきました。

すべてのひとり親に対して、婚姻歴の有無や性別にかかわらず、公平な課税を行う観点から、従来の寡夫控除(男性)が廃止され、2020年から「ひとり親控除」が創設されました。

また、寡婦控除(女性)の適用要件も見直されました。

参考:(締切間近・年末調整)ひとり親控除・寡婦控除など節税法

それぞれの要件を確認しましょう。

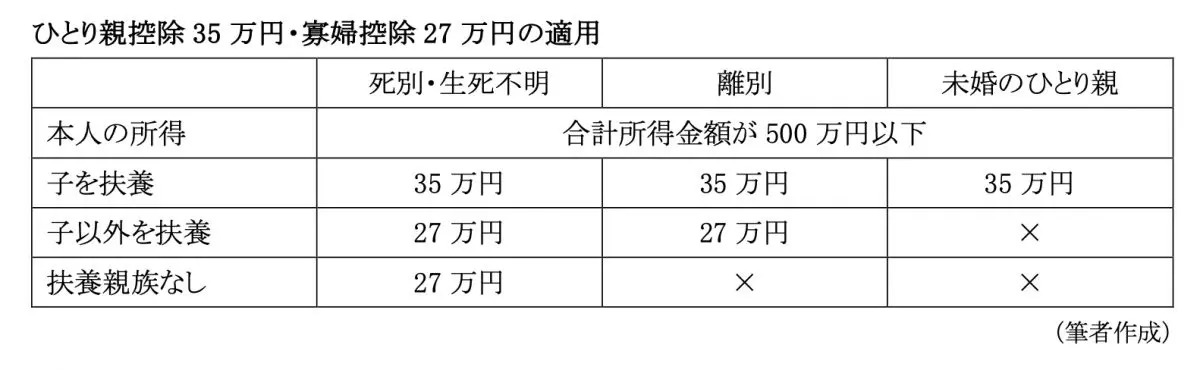

寡婦控除

納税者自身が寡婦であるときは、27万円の寡婦控除(所得控除)を受けることができます。

寡婦とは、原則、その年の12月31日の現況において、「ひとり親」に該当せず、次のいずれかに当てはまる人をいいます(令和2年分以後)。

(1)夫と離婚した後、婚姻をしておらず、子以外の扶養親族がいる人で、合計所得金額が500万円以下の人

(2)夫と死別した後、婚姻していない人もしくは夫の生死が明らかになっていない一定の人で、合計所得金額が500万円以下の人

ひとり親控除を利用できる人は、寡婦控除よりも優先されます。

ひとり親控除

納税者がひとり親であるときは、35万円のひとり親控除(所得控除)を受けることができます(令和2年分以後)。

ひとり親とは、原則その年の12月31日の現況で、婚姻をしていないことまたは配偶者の生死の明らかでない一定の人のうち、次の3つの要件のすべてに当てはまる人をいいます。

(1)その人と事実上婚姻関係と同様の事情にあると認められている一定の人がいない

住民票の続柄欄に「夫(未届)」「妻(未届)」、もしくはこのような記載と同様のものがある方は、事実上婚姻関係と同様の事情にあると認められることになりますので、「ひとり親」に該当しません。

(2)生計を一にする子がいる

この場合の「子」とは、1年間の総所得金額等が48万円以下であり、他の人の同一生計配偶者や、扶養親族になっていない人に限定されます。

また、子には年齢制限はありません。年齢が16歳未満の扶養親族(子)については、扶養控除の対象になりませんが、ひとり親控除を受けることは可能です。

(3)合計所得金額が500万円以下である

ひとり親控除と寡婦控除の違い

現に婚姻されていない方、または配偶者の生死が不明な方で、その者と生計を一にする子がいる単身者については、「ひとり親控除」(35万円)が適用されます。

上記以外で、子以外の扶養親族がいる離婚した女性や、夫と死別あるいは夫の生死が不明な方(扶養親族要件なし)には「寡婦控除」(27万円)が適用されます。

夫と離婚・死別した女性であっても、子がいてひとり親の要件に当てはまる場合はひとり親控除が優先され、寡婦控除との同時適用はできません。

図表1

ひとり親控除の改正

「ひとり親控除」は、困難な境遇にあるひとり親の自立を支援するという観点から、対象のひとり親の所得要件について、現行の合計所得金額500万円以下が1000万円以下に引き上げられます。

また、ひとり親の子育てにかかる負担の状況を踏まえて、ひとり親控除の所得税の控除額が、現行の35万円を38万円に引き上げられます。加えて、個人住民税の控除額も、現行の30万円から33万円に引き上げられます。

適用時期は、令和8年分以降の所得税と令和9年度分以降の個人住民税からの予定です。

該当する方は確認しておきましょう。

詳細・お問合せは以下をご覧ください。

●厚生労働省

最後にお役立ち情報(最新情報など)、活動写真報告(交流様子など)、メディア掲載一覧(テレビ・新聞・ニュース抜粋)、相談対応一覧、アンケート調査・政策要望などもあわせてご覧いただけますと幸いです。

【忙しいひとり親へ】コチラではお役立ち情報をまとめて配信してます。(月1~2回程度・登録無料)

ひとり親家庭の皆さまの何かお役に立てますよう、引き続き活動していきます。